O mundo da mineração foi puxado em todas as direções em 2023: o colapso dos preços do lítio, a furiosa atividade de fusões e aquisições, um ano ruim para o cobalto e o níquel, movimentos críticos da China em minerais, o novo recorde do ouro e a intervenção estatal na mineração em uma escala não vista em décadas . Aqui está um resumo de algumas das maiores histórias da mineração em 2023.

Um ano em que o preço do ouro estabelece um recorde histórico deve ser uma boa notícia para a indústria de mineração e exploração, que apesar de todo o burburinho em torno dos metais para baterias e da transição energéticaainda representa a espinha dorsal do mercado júnior.

Os mercados de metais e minerais são voláteis na melhor das hipóteses – o colapso dos preços do níquel, do cobalto e do lítio em 2023 foi extremo, mas não totalmente sem precedentes. Os produtores de terras raras, os observadores dos metais do grupo da platina, os seguidores do minério de ferro e os insetos do ouro e da prata já passaram por coisas piores.

As empresas mineiras tornaram-se melhores a navegar em águas agitadas, mas o encerramento forçado de uma das maiores minas de cobre que entrou em produção nas últimas décadas serviu como um lembrete claro dos riscos descomunais que os mineiros enfrentam, para além das oscilações do mercado.

Panamá fecha mina gigante de cobre

Após meses de protestos e pressão política, no final de novembro o governo do Panamá ordenou o fechamento da mina Cobre Panama da First Quantum Minerals após uma decisão da Suprema Corte que declarou o contrato de mineração para a operaçãoinconstitucional.

Figuras públicas, incluindo a ativista climática Greta Thunberg e o ator de HollywoodLeonardo Di Caprioapoiou os protestos ecompartilhou um vídeopedindo o encerramento das operações da “megamina”, o que rapidamente se tornou viral.

A última declaração da FQM na sexta-feira disse que o governo do Panamá não forneceu uma base legal para a empresa sediada em Vancouver paraseguindo o plano de fechamento, um plano que o Ministério das Indústrias do país centro-americano disse que só será apresentado em junho do próximo ano.

FQMarquivoudois autos de arbitragem sobre o fechamento da mina, que não funciona desde os manifestantesbloqueou o acesso ao seu porto de embarqueem outubro. No entanto, a arbitragem não seria o resultado preferido da empresa, disse o CEO Tristan Pascall.

No rescaldo dos distúrbios, a FQM disse que deveria ter comunicado melhor o valor da mina de 10 mil milhões de dólares ao público em geral e que agora passará mais tempo a interagir com os panamenhos antes das eleições nacionais no próximo ano. As ações da FQM saltaram na semana passada, mas ainda estão sendo negociadas mais de 50% abaixo da máxima atingida em julho deste ano.

O déficit de cobre projetado evapora

A paralisação da Cobre Panamá e as interrupções operacionais inesperadas que forçaram as empresas de mineração de cobre a reduzir a produção resultaram na remoção repentina de cerca de 600.000 toneladas da oferta esperada, levando o mercado de um grande excedente esperado para o equilíbrio, ou mesmo para um défice.

Os próximos anos deveriam ser um período de abundância para o cobre, graças a uma série de novos grandes projetos iniciados em todo o mundo.

A expectativa na maior parte da indústria era de um excedente confortável antes que o mercado voltasse a apertar no final desta década, quando a crescente procura porveículos elétricoseinfraestrutura de energia renováveldeverá colidir com a falta de novas minas.

Em vez disso, a indústria mineira destacou o quão vulnerável a oferta pode ser – seja devido à oposição política e social, à dificuldade de desenvolver novas operações ou simplesmente ao desafio diário de extrair rochas das profundezas da terra.

Preço do lítio desviado pelo aumento da oferta

O preço do lítio foi dizimado em 2023, mas as previsões para o próximo ano estão longe de ser otimistas. Demanda de lítio deveículos elétricoscontinua a crescer rapidamente, mas a resposta da oferta sobrecarregou o mercado.

Enquanto isso, o fornecimento global de lítio aumentará 40% em 2024, disse o UBS no início deste mês, para mais de 1,4 milhão de toneladas de equivalente de carbonato de lítio.

Produção nos principais produtores Austrália eAmérica latinaaumentará 22% e 29%, respectivamente, enquanto se espera que em África duplique, impulsionado por projectos no Zimbabué, disse o banco.

A produção chinesa também aumentará 40% nos próximos dois anos, disse o UBS, impulsionada por um grande projeto CATL no sul da província de Jiangxi.

O banco de investimento espera que os preços chineses do carbonato de lítio possam cair mais de 30% no próximo ano, caindo para 80.000 yuans (14.800 dólares) por tonelada em 2024, com uma média de cerca de 100.000 yuans, o equivalente aos custos de produção em Jiangxi, a maior região produtora de o químico.

Ativos de lítio ainda em alta demanda

Em outubro, a Albemarle Corp.abandonou sua aquisição de US$ 4,2 bilhõesda Liontown Resources Ltd., depois de a mulher mais rica da Austrália ter constituído uma minoria bloqueadora e ter efectivamente frustrado um dos maiores negócios de metais para baterias até à data.

Ansiosa por acrescentar nova oferta, a Albemarle perseguiu durante meses o seu objectivo baseado em Perth, visando o seu projecto Kathleen Valley – uma das jazidas mais promissoras da Austrália. Liontown concordou com a “melhor e última” oferta da empresa norte-americana de 3 dólares australianos por ação em setembro – um ágio de quase 100% em relação ao preço antes que o interesse de aquisição da Albemarle fosse tornado público em março.

Albemarle teve que enfrentar a chegada da combativa magnata da mineração Gina Rinehart, como sua Hancock Prospectingconstruiu continuamente uma participação de 19,9%em Liontown. Na semana passada, ela se tornou a maior investidora, com influência suficiente para potencialmente bloquear a votação dos acionistas no negócio.

Em dezembro, a SQM se uniu à Hancock Prospecting para fazer uma oferta aprimorada de A$ 1,7 bilhão (US$ 1,14 bilhão) pela desenvolvedora australiana de lítio Azure Minerals, disseram as três partes na terça-feira.

O acordo daria ao segundo maior produtor mundial de lítio, SQM, uma posição segura na Austrália, com uma participação no projeto Andover da Azure e uma parceria com a Hancock, que possui infraestrutura ferroviária e experiência local no desenvolvimento de minas.

Chile e México assumem controle do lítio

O presidente do Chile, Gabriel Boric, anunciou em abril que seu governo colocaria a indústria de lítio do país sob controle estatal, aplicando um modelo em que o estado fará parceria com empresas para permitir o desenvolvimento local.

Opolítica tão esperadano segundo maior produtor mundial de metal para baterias inclui a criação de uma empresa nacional de lítio, disse Boricna televisão nacional.

O presidente mexicano, Andrés Manuel López Obrador, disse em setembro que as concessões de lítio do país estavam sendo revistas, depois que a Ganfeng da China indicou no mês passado que suas concessões mexicanas de lítio estavam sendo canceladas.

López Obrador nacionalizou formalmente as reservas de lítio do México no início deste ano e, em agosto, Ganfeng disse que as autoridades mineiras do México emitiram um aviso às suas subsidiárias locais indicando que nove das suas concessões tinham sido rescindidas.

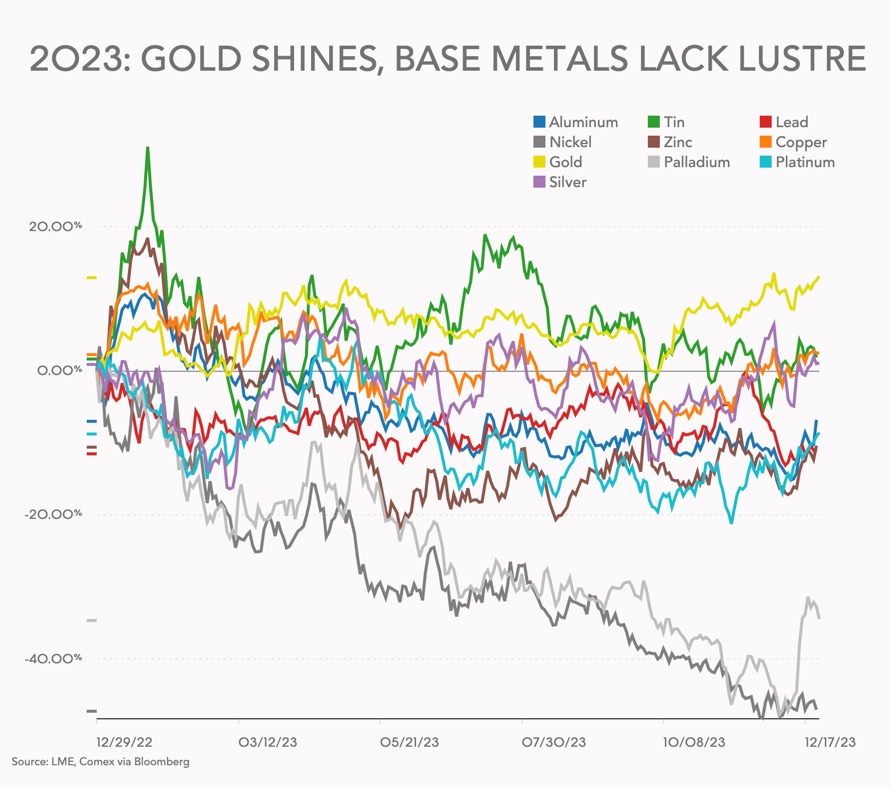

Ouro crescerá em ano recorde

O preço futuro do ouro em Nova Iorque atingiu um máximo histórico no início de Dezembro e parece destinado a ultrapassar o pico no início do novo ano.

O preço de referência do ouro em Londres atingiu um máximo histórico de US$ 2.069,40 por onça troy em um leilão à tarde na quarta-feira, superando o recorde anterior de US$ 2.067,15 estabelecido em agosto de 2020, disse a London Bullion Market Association (LBMA).

“Não consigo imaginar nenhuma demonstração mais clara do papel do ouro como reserva de valor do que o entusiasmo com que os investidores de todo o mundo se voltaram para o metal durante as recentes turbulências económicas e geopolíticas”, disse Ruth Crowell, CEO do LMBA.

O JPMorgan previu um novo recorde em julho, mas esperava que o novo máximo ocorresse no segundo trimestre de 2024. A base do otimismo do JPMorgan para 2024 – queda das taxas de juro dos EUA – permanece intacta:

“O banco tem um preço-alvo médio de US$ 2.175 por onça para o ouro no último trimestre de 2024, com riscos distorcidos para cima em uma previsão de uma recessão moderada nos EUA que provavelmente ocorrerá em algum momento antes de o Fed começar a afrouxar.”

Mesmo com o ouro atingindo novos picos, os gastos com exploração do metal precioso caíram. Um estudo publicado em Novembro, os orçamentos globais de exploração mineira caíram este ano pela primeira vez desde 2020, caindo 3%, para 12,8 mil milhões de dólares, nas 2.235 empresas que alocaram fundos para encontrar ou expandir depósitos.

Apesar do preço do ouro brilhante, os orçamentos de exploração de ouro, que historicamente têm sido impulsionados mais pelo setor de mineração júnior do que qualquer outro metal ou mineral, caíram 16% ou US$ 1,1 bilhão em relação ao ano anterior, para pouco menos de US$ 6 bilhões, representando 46% do o total mundial.

Isso representa uma queda em relação aos 54% de 2022, em meio a maiores gastos com lítio, níquel e outros metais para baterias, um aumento nos gastos com urânio e terras raras e um aumento com cobre.

Ano de fusões e aquisições, cisões, IPOs e negócios SPAC da mineração

Em dezembro, especulações sobre a Anglo American (LON: AAL)tornando-se alvo de uma aquisiçãopor um rival ou por uma empresa de private equity aumentou, à medida que persistia a fraqueza nas ações da diversificada mineradora.

Se a Anglo American não reverter as operações e o preço das suas acções continuar a cair, os analistas da Jefferies dizem que não podem “descartar a possibilidade de a Anglo estar envolvida na tendência mais ampla de consolidação da indústria”, de acordo com a sua nota de investigação.

Em Outubro, os accionistas da Newcrest Mining votaram fortemente a favor da aceitação da oferta de aquisição de cerca de 17 mil milhões de dólares da gigante global de mineração de ouro Newmont Corporation.

A Newmont (NYSE: NEM) planeja levantar US$ 2 bilhões em dinheiro por meio de vendas de minas e desinvestimentos de projetos após a aquisição. A aquisição eleva o valor da empresa para cerca de US$ 50 bilhões e adiciona cinco minas ativas e dois projetos avançados ao portfólio da Newmont.

Cisões e cisões também foram uma grande parte dos desenvolvimentos corporativos de 2023.

Depois de ter sido rejeitada diversas vezes em sua oferta para comprar a totalidade da Teck Resources, a Glencore e seu parceiro japonês estão em melhor posiçãopara trazer a oferta de US$ 9 bilhões pela diversificada unidade de carvão da mineradora canadensepara um fim. A oferta inicial do CEO da Glencore, Gary Nagle, por toda a empresa enfrentou forte oposição do governo liberal de Justin Trudeau e do primeiro-ministro da Colúmbia Britânica, onde a empresa está sediada.

A Vale (NYSE: VALE) não está buscando novos parceiros para sua unidade de metais básicos após uma recente venda de ações, mas poderia considerar umaIPOpara a unidade dentro de três ou quatro anos, disse o CEO Eduardo Bartolomeo em outubro.

A Vale recrutou o ex-chefe da Anglo American Plc, Mark Cutifani, em abril, para liderar um conselho independente para supervisionar a unidade de cobre e níquel de US$ 26 bilhões criada em julho, quando a controladora brasileira vendeu 10% para o fundo saudita Manara Minerals.

As ações da empresa indonésia de cobre e ouro, PT Amman Mineral Internasional, subiram mais de quatro vezes desde a cotação em julho e deverão continuar a subir após a sua inclusão nos principais índices de mercados emergentes em novembro.

O IPO de 715 milhões de dólares da Amman Mineral foi o maior da maior economia do Sudeste Asiático este ano e contou com uma forte procura por parte de fundos globais e nacionais.

Nem todas as negociações correram bem este ano.

Anunciado em junho, um acordo de metais de US$ 1 bilhão pelo fundo de cheque em branco ACG Acquisition Co para adquiriruma mina brasileira de níquel e uma mina de cobre-ouroda Appian Capital, foi encerrado em setembro.

O acordo foi apoiado pela Glencore, pela Stellantis, controladora da Chrysler, e pela unidade de baterias da Volkswagen, PowerCo, por meio de um investimento de capital, mas com a queda dos preços do níquel, houve falta de interesse dos investidores minoritários na fase da oferta de ações de US$ 300 milhões que a ACG planejou como parte do negócio.

As negociações em 2022 para adquirir as minas também fracassaram após a retirada da licitante Sibanye-Stillwater. Essa transação é agora objeto deprocessos judiciaisdepois que Appian apresentou uma reclamação de US$ 1,2 bilhão contra a mineradora sul-africana.

Níquel em queda livre

Em Abril, a PT Trimegah Bangun Persada da Indonésia, mais conhecida como Harita Nickel, angariou 10 biliões de rupias (672 milhões de dólares) naquela que foi então a maior oferta pública inicial do ano na Indonésia.

No entanto, o IPO da Harita Nickel rapidamente azedou para os investidores, à medida que os preços do metal entraram em declínio constante e longo. O níquel tem o pior desempenho entre os metais básicos, caindo quase pela metade em valor depois de começar 2023 sendo negociado acima de US$ 30 mil por tonelada.

O próximo ano também não parece bom para o cobre do diabo, com o principal produtor Nornickel prevendo um excedente cada vez maior devido à fraca demanda de veículos elétricos e a um aumento na oferta da Indonésia, que também vem com uma espessa camada de cobalto:

“… devido ao contínuo ciclo de desestocagem na cadeia de fornecimento de EV, uma maior participação de baterias LFP sem níquel e uma mudança parcial das vendas de BEV para PHEV na China. Entretanto, o lançamento de novas capacidades de níquel na Indonésia continuou a um ritmo elevado.”

Paládiotambém teve um ano difícil, com queda de mais de um terço em 2023, apesar de uma cobrança tardia de mínimos plurianuais atingidos no início de dezembro. O paládio foi negociado pela última vez a US$ 1.150 a onça.

China flexiona seu músculo mineral crítico

Em Julho, a China anunciou que iria reprimir as exportações dedois metais obscuros, mas cruciaisnuma escalada da guerra comercial tecnológica com os EUA e a Europa.

Pequim disse que os exportadores precisarão solicitar licenças do Ministério do Comércio se quiserem iniciar ou continuar a enviar gálio e germânio para fora do país e serão obrigados a relatar detalhes dos compradores estrangeiros e suas aplicações.

A China é esmagadoramente a principal fonte de ambos os metais – responsável por 94% do fornecimento de gálio e 83% do germânio, de acordo com um estudo da União Europeia sobre matérias-primas críticas este ano. Os dois metais têm uma vasta gama de usos especializados na fabricação de chips, equipamentos de comunicação e defesa.

Em Outubro, a China disse que exigiria licenças de exportação para alguns produtos de grafite para proteger a segurança nacional. A China é o maior produtor e exportador mundial de grafite. Também refina mais de 90% do grafite mundial no material que é usado em praticamente todos os ânodos de baterias de veículos elétricos, que é a parte carregada negativamente de uma bateria.

Mineiros dos EUAdisse que a medida da China sublinha a necessidade de Washington facilitar o seu próprio processo de revisão de licenças. Quase um terço do grafite consumido nos Estados Unidos vem da China, de acordo com a Alliance for Automotive Innovation, que representa as empresas da cadeia de fornecimento de automóveis.

Em dezembro, Pequim proibiu na quinta-feira a exportação de tecnologia para fabricar ímanes de terras raras, acrescentando-a à proibição já em vigor da tecnologia para extrair e separar os materiais críticos.

As terras raras são um grupo de 17 metais usados para fabricar ímãs que transformam energia em movimento para uso em veículos elétricos, turbinas eólicas e eletrônicos.

Enquanto os países ocidentais tentam lançar os seus própriosoperações de processamento de terras raras, espera-se que a proibição tenha o maior impacto nas chamadas “terras raras pesadas”, utilizadas em motores de veículos eléctricos, dispositivos médicos e armamento, onde a China detém um monopólio virtual na refinação.

Original:Frik Els | www.mining.comHorário da postagem: 28 de dezembro de 2023